Baustelle

Der geplante Verkauf der „Neuen Eisenstädter“ an das Land Burgenland ist vorerst vom Tisch.

Kreditnehmer in der Zinsfalle

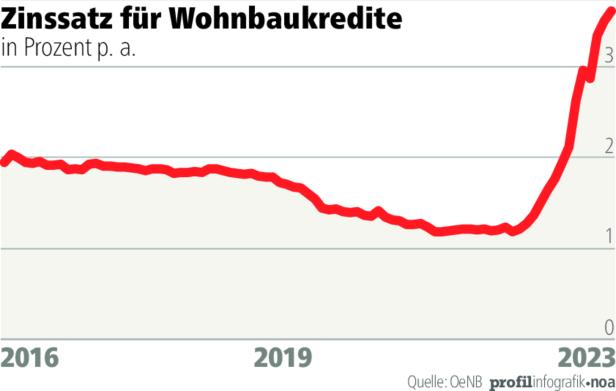

Es sind kleine Nadelstiche, die Menschen mit hohen Schulden spüren, wenn das wichtigste Gremium der Europäischen Zentralbank in Frankfurt zusammentritt. Zumindest seit Ende Juli des vergangenen Jahres, als die Europäische Zentralbank (EZB) damit begonnen hat, die Leitzinsen für den Euro von der Nullmarke weg schrittweise zu erhöhen. Zuletzt hat sie das am 4. Mai wieder getan. Zum siebten Mal in Folge. Ein viertel Prozentpunkt mehr Zinsen, das klingt nicht dramatisch. Bei einer halben Million Euro Kredit für das Eigenheim sind das aber schnell hundert Euro an zusätzlichen Kosten im Monat. Nach den Leitzins-Erhöhungen der vergangenen Monate bedeutet das: Gegenüber Jänner des Vorjahres verlangen Banken in Österreich zu Jahresbeginn durchschnittlich fast den dreifachen Zinssatz für neue Wohnkredite.

Klar ist – der finanzielle Spielraum wird für viele wegen steigender Zinsen unglaublich eng.

„Klar ist – der finanzielle Spielraum wird für viele wegen der steigenden Zinsen unglaublich eng“, sagt Clemens Mitterlehner, Geschäftsführer der ASB Schuldnerberatungen, also der Dachorganisation der staatlich anerkannten Schuldenberatungsstellen in Österreich. Laut Österreichischer Nationalbank zahlen private Haushalte jetzt monatlich im Schnitt doppelt so viel für Zinsen wie noch vor einem Jahr – also etwa 280 Millionen Euro pro Monat, stand Jänner. Die Schuldnerberatungen weisen nicht separat aus, wenn Menschen mit ihren Wohnkrediten in finanzielle Schieflage geraten. Aber Mitterlehner berichtet, dass die Fälle zunehmen. Denn mehrere hundert Euro an zusätzlicher Belastung im Monat für die Zinsen, dazu noch enorme Rechnungen für Heizung und Strom, massiv verteuerte Lebensmittel – das könnten sich viele Haushalte und Familien nur noch schwer leisten, so Mitterlehner.

Ungewöhnlich viel variabel

Wer einen bestehenden Wohnkredit hat und sich schon vor dem Umschwenken der Notenbanken für eine – zumindest längerfristige – Fixverzinsung entschieden hat, kann relativ ruhig schlafen. Österreichs Banken haben in den vergangenen Jahren aber sehr viele variabel verzinste Immobilien-Kredite herausgegeben. Mit dem Ergebnis, dass zur Jahreshälfte 2022 etwa die Hälfte aller Kredite schwankenden monatlichen Raten ausgesetzt waren – je nachdem, wie sich die Leitzinsen eben entwickeln. Und die gingen seither nur in eine Richtung, nämlich nach oben. Die Österreichische Nationalbank wird da nicht müde zu erwähnen, dass der Anteil der variabel verzinsten Wohnkredite bei den heimischen Banken ungewöhnlich hoch ist. Denn im Juni letztes Jahr waren mehr als ein Drittel aller neuen Kredite variabel, während der Schnitt im Euro-Raum bei nur 15 Prozent lag.

„Die niedrige Zinsphase war sehr verlockend“, sagt Gabriele Zgubic, bei der Arbeiterkammer für Konsumentenschutz zuständig. „Vor vier, fünf Jahren war das ein attraktives Angebot. Aber immer mit dem Damoklesschwert vor sich, dass die Zinsen steigen.“ Österreichs Banken hätten variable Kredite forciert verkauft, getrieben vom Immobilien-Boom und stark steigenden Preisen. Und lange Zeit hätten die Kreditnehmerinnen und Kreditnehmer davon auch profitiert, weil die Zinsen über Jahre so niedrig waren und es für fixverzinste Kredite eben immer einen Aufschlag gibt. „Viele sind mit niedrigen Zinsen eingestiegen. Haben knapp kalkuliert. Dann fällt vielleicht ein Teil des Einkommens weg, weil Kinder kommen oder jemand nur mehr Teilzeit arbeitet“, so Zgubic. Jetzt steigen die Kreditraten. „In Summe schlägt sich das nieder.“

Betroffene wollen kaum darüber sprechen. In den meisten Fällen stehen die Menschen auch nicht vor dem Privatkonkurs. Es ist ja Vermögen da – die Immobilie, für die der Kredit aufgenommen wurde. Sonstige Ersparnisse, durchaus hohe Einkommen, die Gehälter der Partnerinnen und Partner. Vielleicht auch andere Immobilien, eine Erbschaft. Aber der Spielraum wird kleiner. Gerade für junge Familien, die in den letzten Jahren eine Wohnung oder ein Haus gekauft haben, zu sehr hohen Preisen, womöglich am Höhepunkt eines Immobilien-Booms, oder zumindest am Weg dorthin. Einerseits ist man also wohlhabend – andererseits schmilzt der Kontostand, weil die Kreditraten stetig steigen. Bei manchen Menschen erzeugt das Scham. Und Angst, dass die Zinsen weiter zulegen und die Hypothek unbezahlbar wird. Die Befürchtung, an Wohlstand zu verlieren.

Viele sind mit niedrigen Zinsen eingestiegen, haben knapp kalkuliert.

„Eine Wohnung für 400.000 Euro, das muss man sich erst leisten können“, sagt Zgubic von der Arbeiterkammer. Man brauche Startkapital, Eigenmittel, womöglich sogar ein Erbe, weil die notwendigen Beträge selbst mit höheren Gehältern außer Reichweite liegen. Die steigenden Zinsen würden daher am ehesten Normalverdiener belasten, beobachtet die Konsumentenschützerin. „Es trifft vor allem die Mittelschicht.“

Und die ist in Österreich beträchtlich, gemessen am Immobilienbesitz. Laut Statistik Austria wurden im Jahr 2021 etwa die Hälfte aller vier Millionen Wohnungen mit Hauptwohnsitz in Eigentum bewohnt. Wien ist anders – in der Bundeshauptstadt leben vier von fünf Privathaushalten in Miete, während die Mietquote im Burgenland nur bei einem Fünftel liegt.

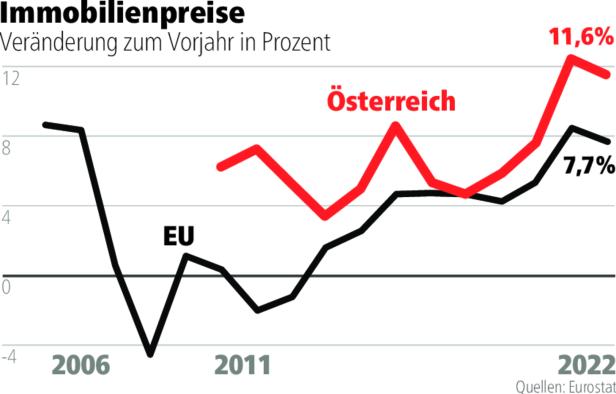

Gerade für Millennials, also die Generation, die in etwa zwischen 1980 und 1999 geboren wurde, ist es aber zunehmend unrealistisch geworden, ein Haus oder eine Wohnung zu kaufen. Nicht zuletzt, weil die Immobilien-Preise in Österreich seit der Jahrtausendwende fast um das Dreifache gestiegen sind. Seit Herbst gehen die Preise zwar leicht zurück, es bleibt aber extrem teuer. Im Schnitt muss man in Wien pro Quadratmeter noch immer fast 5000 Euro hinlegen, für eine Wohnung in Familiengröße wird da bald eine halbe Million Euro fällig. Die Löhne sind aber viel langsamer gestiegen als die Immobilien-Preise – viele Menschen in Österreich können sich Wohnungseigentum also schlicht nicht leisten.

Wohlstand der Eltern entscheidend

Dass man ohne entsprechendes Startkapital kaum zum Wohnungsbesitzer wird, zu diesem Schluss kommen auch die Soziologin Or Cohen Raviv und der Soziologe Thomas Hinz. Sie haben bis vergangenes Jahr Wohnungsmärkte, Haushaltsfinanzen und Konsumverhalten in 20 europäischen Ländern untersucht, mit einem Fokus auf junge Erwachsene. Dabei kam heraus: Das Vermögen der Eltern entscheidet oft darüber, wer zu einer Eigentumswohnung kommt – und wer mieten muss.

In Österreich sei die Wahrscheinlichkeit, dass das oberste Fünftel der jungen Erwachsenen Immobilien besitzt, um die Hälfte höher als beim untersten Fünftel, immer gemessen am Wohlstand der Eltern. Soweit ein wohl erwartbares Ergebnis. Raviv und Hinz gingen aber auch von der Hypothese aus, dass leichter Zugang zu Wohnungskrediten und Hypotheken diejenigen beim Immobilienkauf begünstigt, die auf kaum oder gar kein Erbe zurückgreifen können. Die Bank ersetzt also das Sparbuch und die Geldspritze der Eltern. Ihre Untersuchungen haben jedoch das Gegenteil ergeben. Dort, wo sich Menschen leichter verschulden können, sind die jungen Erbinnen und Erben sogar im Vorteil.

Denn laut der Studie von September 2022 sind die Wohnungen dort auch teurer als anderswo, so dass auch der günstigste Bankkredit den Vermögensabstand nicht wettmachen kann. Und Menschen mit mehr Startkapital investieren auch eher dort, wo die Immobilienpreise bereits hoch sind. Wodurch die Preise weiter steigen und sich das Investment schneller auszahlt. Die Studie geht sogar noch weiter: Junge Menschen kaufen vor allem dann Wohnungen und Häuser, wenn sie Kinder bekommen und heiraten. Daher könnte unerschwinglicher Wohnraum sogar die Familiengründung verzögern, „was sich auch in sinkenden Geburtenraten auf nationaler Ebene niederschlagen kann“.

Was sich aber jetzt schon abzeichnet: Banken, die freizügig Wohnkredite vergeben, versetzen junge Erwachsene laut Raviv und Hinz also in die Lage, „ihren elterlichen Vermögensstatus zu reproduzieren und zu bewahren“. Vor allem in Städten, wo Wohnraum besonders teuer ist.

Großzügige Kredit-Vergabe

In Österreich haben Banken auch genau das getan – nämlich den Zugang zu Immobilien-Krediten erleichtert. Gleichzeitig sind die Immobilienpreise wie bereits beschrieben stark gestiegen. Laut Nationalbank hat Ende 2019 die Summe der Wohnkredite in Österreich so fast die Hälfte des verfügbaren Einkommens aller Haushalte ausgemacht – zwanzig Jahre davor war es noch ein Fünftel. Dann kam die Corona-Pandemie, die Österreicherinnen und Österreicher nahmen noch mehr Schulden auf.

Mitte 2021 wurde es Nationalbank und Finanzmarktaufsicht (FMA) bei den Immo-Krediten dann zu heiß. Bei mehr als der Hälfte der neu vergebenen Kredite werde mit zu wenig eigenen Mitteln finanziert, und die Schuldenlast mache oft einen zu großen Teil des Einkommens der Kreditnehmerinnen und Kreditnehmer aus, warnte die OeNB damals. Man forderte die Banken auf, sich an die Standards des Finanzmarktstabilitätsgremiums (FMSG) zu halten – wonach bei der Kreditvergabe mindestens 20 Prozent Eigenmittel vorhanden sein müssen und der Schuldendienst maximal 40 Prozent des Nettoeinkommens ausmachen darf.

Letzten Sommer sprach die Nationalbank bereits von einer „starken Überhitzung“ bei den Wohnkrediten und sorgte sich um die Stabilität des Finanzsystems. Es wurden wohl auch Erinnerungen wach. Die große Finanzkrise ab dem Jahr 2008 wurde ursprünglich von faulen Immobilien-Krediten in den USA ausgelöst, woraufhin auch eine tiefe Rezession in Europa folgte.

Aufsicht betätigt Notbremse

Im Juli verpflichtete die FMA dann die Banken dazu, sich an die strengeren Vorgaben des FMSG zu halten – im Oktober forderte Finanzminister Magnus Brunner (ÖVP) die FMA allerdings schon wieder auf, die neuen Regeln aufzulockern, oder das zumindest zu prüfen. Dem erteilte die FMA wiederum am 9. Mai eine Abfuhr. Die Banken hätten Empfehlungen der Aufsicht für strengere Auflagen bei Wohnkrediten lange Zeit ignoriert, und es sei weiter Zurückhaltung geboten. „Wir sind der Auffassung, dass hier bereits alles ausgereizt wurde, was an Flexibilität möglich war“, so FMA-Vorstand Helmut Ettl in einem Bericht. Ein von den Aufsehern gewünschter Effekt ist seit dem Sommer jedenfalls eingetreten: In Österreich werden viel weniger Wohnkredite vergeben. Bei den Volksbanken waren es Ende des Jahres nur noch die Hälfte der Kredite, die im vierten Quartal 2021 vergeben wurden.

Für Michael Klien vom Österreichischen Institut für Wirtschaftsforschung (WIFO) kamen die Einschränkungen aber zu spät. Dass die Vergabe von Immo-Krediten seit dem Sommer eingebrochen ist, sei auch auf die steigenden Zinsen zurückzuführen. Insofern hätte sich die Lage bei den Krediten wohl auch von sich aus beruhigt, so der Ökonom. Strengere Regeln seien zwar sinnvoll, um Kreditnehmerinnen und Kreditnehmer zu schützen. Aber: „Der Zeitpunkt war denkbar ungünstig. Man hätte schon vor Jahren reagieren sollen, als es erste Warnungen gab auf europäischer Ebene.“ Jetzt, wo es wegen der steigenden Zinsen für viele schwieriger wird, bestehende Wohnkredite zu bedienen, strengere Regeln einzuführen, sei zumindest „fragwürdig“.

Kaum Ausfälle erwartet

Dass Menschen, die durch die steigenden Zinsen finanziell unter Druck geraten, ihre Kredite großflächig nicht mehr zurückzahlen können, glaubt Klien vom WIFO nicht. Seitens der Banken gebe es für zunehmende Kreditausfälle keine Anzeichen. Auch von der FMA hieß es zuletzt, dass die Banken kaum notleidende Kredite in ihren Büchern haben und die Kapital-Puffer doppelt so hoch seien wie noch vor der Finanzkrise 2008.

Man hätte schon vor Jahren reagieren sollen, als es erste Warnungen gab auf europäischer Ebene.

Mitterlehner von den Schuldnerberatungen beobachtet, dass sich Banken derzeit oft kulant zeigen, wenn Menschen etwa mit den monatlichen Raten in Verzug kommen. Statt den Kredit fällig zu stellen und womöglich die Wohnung oder das Haus zu pfänden, werde nach Lösungen gesucht. „Es ist im Interesse der Banken, den Kreditnehmern entgegenzukommen. Man hat momentan wohl auch kein Interesse, Immobilien zu verkaufen, weil der Markt schwierig ist.“

Für Menschen, die schon von Haus aus knapp finanziert hätten, sei ein Umstieg auf einen fix verzinsten Immo-Kredit jetzt kaum noch möglich, so Mitterlehner. Und je länger die Zinsen hoch bleiben, desto größer werde das Problem, weil auch bei Fixzins-Krediten nach einer gewissen Zeit auf variable Verzinsung umgestellt wird. Dann wird es auch für diese Menschen teuer.

Konsumentenschützerin Zgubic von der AK rät jedenfalls, bei finanziellen Problemen schnell das Gespräch mit der Bank zu suchen. Es sei sehr ratsam, die Kreditraten weiter vollständig zu überweisen, weil sonst hohe Verzugszinsen anfallen können. Es gebe Möglichkeiten, eine Zeit lang weniger zu zahlen – etwa mit einem Ratenplan seitens der Bank, Laufzeitverlängerungen oder Stundungen. Wie ernst es bei den Wohnkrediten noch wird, das hängt für den Ökonomen Klien vor allem davon ab, wie stark die Zinsen in den nächsten Monaten steigen. „Es kann noch raufgehen, vielleicht auf fünf Prozent, mehr glaube ich nicht.“ Bis dahin könnte vielen Menschen mit variablem Wohnkredit das Wasser bereits bis zum Hals stehen.