Leistbares Wohnen: Mieten auf Rekordhoch, Bauwirtschaft in der Krise

Von Marina Delcheva und Christina Hiptmayr

Schriftgröße

Bezirk: egal. Fläche: ab 25 Quadratmeter. Miete: maximal 550 Euro. Exakt zwei Angebote in ganz Wien poppen auf, nachdem Katharina G. ihre Parameter in die Suchmaske der Immobilienplattform eingegeben hat. Bei einem davon handelt es sich um einen Lagerraum. Das andere klingt tatsächlich vielversprechend: Eine frisch renovierte Ein-Zimmer-Wohnung von 35 Quadratmetern mit Mini-Küche und ebensolchem Bad in Wien-Hernals für 520 Euro Miete. Die Mittzwanzigerin weiß: Jetzt heißt es rasch reagieren. „Zu so einem Preis kommen sehr selten Wohnungen auf den Markt, und wenn, sind sie sofort wieder vergeben.“

Fälle wie dieser sind keine Seltenheit. Wohnraum ist nach wie vor knapp und teuer. Hohe Baukosten, höhere Zinsen, steigende Mieten, strengere Kreditvergabe-Regeln und dazu eine stetig steigende Nachfrage nach Wohnraum – vor allem in den großen Städten. Die nächste Regierung, wie auch immer sie zusammengesetzt sein wird, übernimmt eine riesengroße Baustelle. Allein mit dem Thema Wohnen wurden zuletzt sogar Wahlen geschlagen: in Salzburg und Graz legten die Kommunisten deshalb massiv zu. An Wahlversprechen mangelt es auch diesmal nicht – von leistbarem Eigentum bis zum Mietpreisdeckel reichen die Vorschläge. Die Zeichen dafür, dass Wohnen in absehbarer Zeit günstiger wird, stehen schlecht. Eine Spurensuche.

Mieten steigen weiter

Zurück zu Katharina G. Die Berufsanfängerin sucht schon seit geraumer Zeit. Bisher vergeblich. Die angebotenen Wohnungen übersteigen meist ihr Budget. „Bei den Mieten gab es eine extrem dynamische Entwicklung. Im abgelaufenen Jahr stiegen sie im Schnitt über neun Prozent. Aber das hat sich zuletzt etwas abgeflacht“, sagt Michael Klien, Wohnbau-Experte des Wirtschaftsforschungsinstituts WIFO. Auf dem freien, nicht regulierten Mietmarkt war der Anstieg in den letzten Jahren noch dramatischer: Von 2010 bis Anfang 2024 sind die Nettomieten hier um satte 80 Prozent gestiegen. Das betrifft immerhin ein Viertel aller Mieterinnen und Mieter.

Laut jüngsten Zahlen der Statistik Austria lag die monatliche Durchschnittsmiete inklusive Betriebskosten im zweiten Quartal 2024 bei 649,20 Euro für eine Hauptmietwohnung beziehungsweise bei 9,80 Euro pro Quadratmeter. Im Jahresvergleich entspricht das einem Anstieg von 5,4 Prozent. Die Ursachen für diese Preissteigerungen seien allerdings weniger im Wohnungsmarkt selbst zu suchen, sondern lägen hauptsächlich an der Inflation beziehungsweise den Wertsicherungsklauseln in den Mietverträgen, sagt Klien. „Aber die Löhne und Einkommen haben sich, wenn auch zeitversetzt, angepasst und den Anstieg bei den Mieten mittlerweile kompensiert“, so der Wirtschaftsforscher. Freilich hängt das aber auch sehr stark von der persönlichen Situation ab. Die Analyse trifft auf Besserverdiener zu, die mehr als das Medianeinkommen zur Verfügung haben.

Laut einer aktuellen Umfrage der Volkshilfe macht sich die Hälfte aller Befragten Sorgen, dass sie sich in Zukunft das Wohnen nicht mehr leisten kann. „Immer mehr Menschen, auch aus der sogenannten Mittelschicht, suchen unsere Beratungsstellen auf, weil sie sich das Wohnen schlichtweg nicht mehr leisten können“, sagt Tanja Wehsely, Geschäftsführerin der Volkshilfe Wien.

„Immer mehr Menschen, auch aus der sogenannten Mittelschicht, suchen unsere Beratungsstellen auf, weil sie sich das Wohnen schlichtweg nicht mehr leisten können.“

Tanja Wehsely, Volkshilfe Wien

Dass Haushalte zunehmend straucheln, schlägt sich auch in den Zahlen der Österreichischen Mietervereinigung nieder. So ist die Zahl der Räumungsklagen und Delogierungen seit Corona gestiegen. Deshalb fordert die Mietervereinigung, dass jede und jeder maximal 25 Prozent seines Einkommens für Wohnraum aufwendet.

Ein Ende der Mietpreissteigerungen ist jedenfalls nicht absehbar. Auch wenn im öffentlichen Wohnbau sowie bei Richtwert- und Kategoriemieten die Erhöhung durch die Mietpreisbremse auf fünf Prozent begrenzt ist – durch die Indexierung der Verträge schlägt die Inflation voll durch.

Dazu kommt: Seit 2022 geht das Angebot an Mietwohnungen stark zurück. Gleichzeitig ist die Nachfrage aufgrund von Ukrainekrieg, Migration und nicht zuletzt durch verhinderte Immobilieneigentümer stark angestiegen. Allein im Vorjahr ist Österreichs Bevölkerung um 21.000 Menschen gewachsen. Bis 2050 sollen es laut Statistik Austria 9,85 Millionen werden, also fast 700.000 Menschen mehr. Das ist mehr als doppelt so viel, wie Graz Einwohner hat. Auch das hat naturgemäß Preiseffekte.

Geld ist teurer

Dass die Mietpreise in den vergangenen drei Jahren derart stark gestiegen sind, hängt auch damit zusammen, dass schlicht viel weniger Wohnungen gekauft wurden. Die Zinsen sind wegen der hohen Inflation von Null in schnellen Zinsschritten gestiegen, sinken jetzt aber wieder. Aktuell liegt der Leitzins der Europäischen Zentralbank bei 4,25 Prozent. Kredite, und damit ein eigenes Zuhause, verteuerten sich massiv. Hinzu kamen die Restriktionen bei der Kreditvergabe der Finanzmarktaufsicht. Die „Kreditinstitute-Immobilienfinanzierung Maßnahmen-Verordnung“, kurz KIM-Verordnung, ist ein Reizwort in der gesamten Immobilien- und Bankenbranche und mittlerweile auch Wahlkampfthema.

Szenenwechsel in den 9. Wiener Gemeindebezirk. In den kommenden Wochen und Monaten beziehen hier Mieterinnen und Mieter insgesamt 258 neue Wohnungen rund um den Franz-Josefs-Bahnhof. „Wir hatten 700 Anmeldungen innerhalb der ersten 72 Stunden“, erzählt Katharina Rathammer von Immo-Unternehmen 6B47. Eine halbe Milliarde Euro kostet das Entwicklungsprojekt samt Wohnungen, Büro-, Hotel- und Geschäftsflächen samt Hochgarage. Die Wohngebäude sind schon fertig, 2025 sollen dann auch die Geschäfts- und Büroräumlichkeiten endgültig fertiggestellt werden. Der Wirtschaftsprüfer KPMG warnte zwischenzeitlich sogar vor überschießenden und stark gestiegenen Bau- und Projektkosten.

Die günstigste Wohnung, die man laut Website hier mieten kann, kostet 729 Euro brutto im Monat und ist 32 Quadratmeter groß. Dass hier Mieter statt Wohnungseigentümer einziehen, war so eigentlich nicht geplant. Ursprünglich sollten nämlich alle 258 Wohnungen verkauft werden – und nicht vermietet. Die Käufer blieben allerdings aus.

Baukosten bleiben hoch

Die Baukosten schnellten in die Höhe, die Zinsen ebenso. Wegen der gestrafften Kreditvergaberichtlinie bekommen viele Haushalte schlicht keinen Kredit mehr. Und nicht zuletzt sind die Immobilienpreise – trotz Krise – so gut wie gar nicht gesunken. Das gilt für die gesamte Branche. Menschen müssen aber eben irgendwo wohnen – wenn nicht im Eigenheim, dann eben zur Miete.

Zum Hintergrund: Vor zwei Jahren ist die KIM-Verordnung in Kraft getreten, die im Grunde besagt, dass bei der Vergabe von Immobilienkrediten die Eigenkapitalquote mindestens 20 Prozent betragen muss, die Kreditrate höchstens 40 Prozent des Haushaltseinkommens ausmachen darf und die Laufzeit maximal 35 Jahre betragen soll. Viele Haushalte, die vor drei Jahren noch einen Wohnbaukredit bekommen hätten, erfüllen diese Kriterien schlicht nicht. In der Praxis hat das, zusammen mit den gestiegenen Zinsen, einerseits dazu geführt, dass viel weniger Wohnungen und Einfamilienhäuser gekauft wurden. Anderseits müssen sich jetzt die verhinderten Eigentümer um eine Mietwohnung umschauen, was den Druck auf die Mieten naturgemäß noch mehr erhöht.

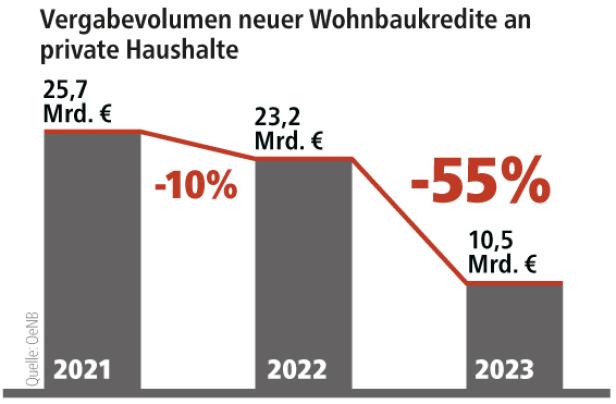

Laut Nationalbank (OeNB) haben sich die Immobilienkredite in den vergangenen drei Jahren mehr als halbiert. Wurde 2021 noch ein Volumen von 25,7 Milliarden Euro vergeben, waren es im Vorjahr nur noch 10,5 Milliarden Euro. Immerhin: Aus der Bankenbranche ist zu hören, dass sich die Kreditnachfrage langsam stabilisiert. Was im konkreten Fall bedeutet, dass sie nicht mehr ganz so stark sinkt wie in den vergangenen zwei Jahren.

Die Finanzmarktaufsicht hat die KIM-Verordnung aber nicht eingeführt, um Banken und Haushalte zu schikanieren, sondern um die Kreditnehmerinnen und Kreditnehmer vor Überschuldung zu schützen. Seit 2010 sind die Immobilienpreise auch dank Nullzinspolitik um 120 Prozent gestiegen. Die Einkommen nicht. Sie sind im gleichen Zeitraum um lediglich 50 Prozent gestiegen. Die jetzt in ein Gesetz gegossenen Vorgaben für die Kreditvergabe galten davor schon als unverbindliche Empfehlung, an die sich die Kreditinstitute jedoch oft nicht hielten. Dass die Maßnahme aber vielleicht eine Spur zu streng sein könnten, zeigt ein Blick in den aktuellen Finanzmarktstabilitätsbericht der Notenbank.

Dort sieht man, dass die Kreditausfälle trotz höherer Zinsen und Inflation zuletzt so gut wie nicht gestiegen sind. Das gilt auch für Kredite, die vor der KIM-Verordnung geschlossen wurden. Nur 2,6 Prozent der Kredite mussten die heimischen Banken im Vorjahr abschreiben, weil die Kreditnehmer sie nicht mehr zurückzahlen konnten. Das sind um 0,4 Prozentpunkte mehr als in den beiden Jahren davor.

Wenn aber nun viel weniger gekauft wird, müssten der Marktlogik nach auch die Immobilienpreise wieder sinken. Das passiert derzeit aber kaum. „Es kostet heute durchschnittlich 5000 Euro, um einen Quadratmeter Wohnfläche zu bauen, der den aktuellen Anforderungen hinsichtlich der Bauordnung, den Klimastandards, den Sicherheitsstandards und Ähnlichem entspricht“, sagt Torsten Kreft. Er ist Geschäftsleiter des Baustoffhändlers Hagebau in Österreich und Mitglied der Bau-Brancheninitiative „Mehr Zuhaus’ in Österreich“. Darin eingerechnet sind freilich nicht nur die reinen Materialkosten, sondern auch die Grundstückskosten, die nach wie vor hoch sind, Personalkosten, Energiekosten und alle anderen Errichtungskosten, die so anfallen. In den Ballungszentren sind die Kosten teils deutlich höher.

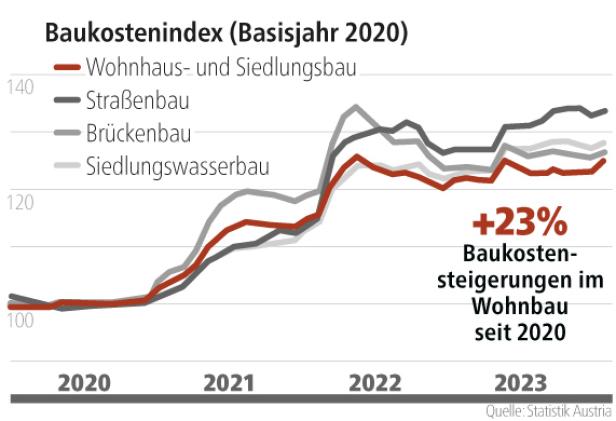

Sieht man sich die monatlichen Presseaussendungen der Statistik Austria zum Baukostenindex an, wähnt man sich schnell in einer Zeitschleife: „Baukosten über Vorjahreswert“, „Baukosten gestiegen“, „Baukosten weiterhin auf hohem Niveau“, ist da alternierend zu lesen. Sie geben an, wie viel die Bauausführenden für Material und Löhne zahlen. Seit dem Jahr 2020 haben sich die Baukosten für Wohnbau um fast ein Viertel erhöht. Besonders stark war der Anstieg in den Jahren 2021 und 2022: Ukrainekrieg, Lieferkettenschwierigkeiten und die hohen Energiepreise trugen zu den Preissteigerungen vor allem bei den Baumaterialienpreisen bei. Einzelne Baumaterialien stiegen zeitweise um über 50 Prozent. Mit 2023 begannen nachgelagert die Lohnkosten aufgrund der Kollektivvertragserhöhungen deutlich zu steigen. In Summe führt das dazu, dass die Baukosten weiter ansteigen werden, obwohl sich die Bauwirtschaft nun seit mittlerweile drei Jahren in der Rezession befindet. Die geopolitischen Konflikte werden sowohl die Inflation als auch die Baukosten auf erhöhtem Niveau halten. Vor allem die Entwicklung der Energiepreise schwebt über all dem wie ein Damoklesschwert. Mit stark sinkenden Baustoffpreisen ist trotz der Zurückstellung vieler Neubauvorhaben wohl nicht zu rechnen.

Es wird weniger gebaut

Und dann kommt noch die bevorstehende Dekarbonisierung. Schließlich ist der Gebäudesektor neben dem Verkehr der größte Klimasünder. Und auch die Preise für Sanierungen und Heizungstausch haben ordentlich angezogen. Langfristig sieht WIFO-Wohnbauexperte Klien hier jedoch keinen Preistreiber: „Man hat zwar in der Bauphase höhere Investitionskosten, aber im Betrieb wird es günstiger, wenn der CO2-Preis steigt.“ Die aktuelle Regierung setzt zudem auf sehr großzügige Förderungen. „Da bräuchte es aber auch legistische Maßnahmen“, meint Wohnbauforscher Wolfgang Amann, Geschäftsführer des IIBW (Institut für Immobilien, Bauen und Wohnen). Etwa was die Duldungspflichten der Mieter betreffe. „Wenn man Wasser einleitet, muss ein Mieter das akzeptieren. Bei einer Heizungsumstellung gilt das jedoch nicht. Wenn ein Mieter sagt, er kocht gerne mit Gas und will nicht darauf verzichten, kann der Vermieter nichts dagegen tun und muss die Gasinfrastruktur für die gesamte Immobilie aufrechterhalten.“

„Ich bin da nicht so optimistisch. Das Schlimmste kommt noch.“

Andreas Kreutzer vom Beratungsnetzwerk Kreutzer, Fischer und Partner

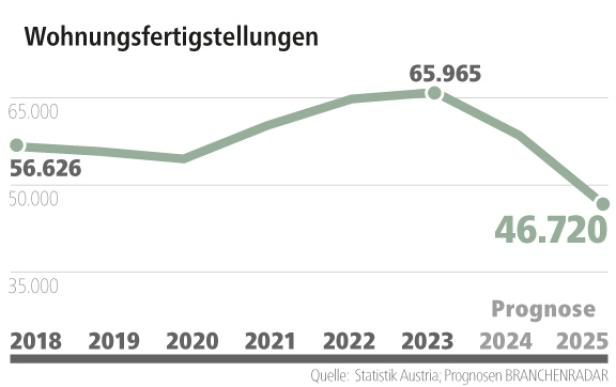

Andreas Kreutzer vom Beratungsnetzwerk Kreutzer Fischer und Partner hat gerade wenig Freude mit seinen Datensätzen. „Ich bin da nicht so optimistisch. Das Schlimmste kommt noch“, sagt er. Was ihm die Zuversicht raubt, ist der Einbruch bei den Wohnungs- und Hausfertigstellungen. Heuer werden 58.550 Wohnungen und Einfamilienhäuser fertig, also für neue Bewohner bezugsfertig gemacht. 2025 sollen es den Prognosen der Statistik Austria und des Branchenradars zufolge nur 46.720 sein. Weniger Wohnraum für eine wachsende Bevölkerung. Der geschätzte Bedarf beträgt aber 52.000 Wohneinheiten.

„Sie müssen auch bedenken, dass die Fertigstellungen den Baubewilligungen hinterherhinken“, sagt Kreutzer. Und hier deuten die Prognosen auch keinen Aufschwung an. Für das kommende Jahr werden nicht ganz 40.000 Baubewilligungen erwartet. Dass daraus in absehbarer Zeit bezugsfertige Wohnungen werden, glaubt Hagebau-Geschäftsleiter Kreft aber nicht. „Wir sehen, dass viele Bauträger zwar eine Baubewilligung haben, aber mit dem Baubeginn noch zuwarten.“ Weil die Zinsen wieder sinken, weil die Baustoffe noch immer sehr teuer sind, weil die Energiepreise alles andere als berechenbar sind.

Das schlägt sich im heimischen Baustoffhandel und bei den Arbeitslosenzahlen nieder. Laut einer Branchenuntersuchung des Marktforschungsinstituts GfK ist der Baustoffhandel 2023 in Österreich um ein Fünftel eingebrochen, gemessen am Umsatz. Wenn weniger gebaut wird, braucht es auch weniger Fliesen, weniger Estriche und Ziegelsteine bis hin zu weniger Einbauküchen, Kühlschränken und Wohnzimmergarnituren.

Kahlschlag in der Baubranche

Wie ein Mahnmal einer vergangenen Ära prangt das Baugerippe des halb fertigen Kaufhauses Lamarr in der Wiener Mariahilfer Straße. Die verlassene Baustelle dient gerade als Werbefläche, zuletzt für Adidas-Turnschuhe; der Baustellenzaun als Plakat- und Graffiti-Leinwand. „Danke Benko’’, steht da in blutroten Lettern. Signa wollte das Luxuskaufhaus im Frühling 2025 eröffnen. Daraus wird vorerst nichts mehr. Die Immobiliengruppe von René Benko hat die spektakulärste und teuerste Firmenpleite in Österreichs Wirtschaftsgeschichte hingelegt.

In Signas Windschatten schlittert aber gerade ein Bauunternehmen nach dem anderen in die Insolvenz. Seit Jänner dieses Jahres sind 744 Baufirmen pleite gegangen. Das waren fast drei Firmen pro Tag. Und ein Anstieg von fast einem Drittel gegenüber 2019. Gestiegene Baukosten, höhere Zinsen und eine eingebrochene Nachfrage nach Wohnungseigentum machen der gesamten Branche zu schaffen.

„Was uns seit geraumer Zeit auffällt, ist, dass die Passiva steigen und die Zahl der betroffenen Mitarbeiter“, sagt Karl-Heinz Götze vom Kreditschutzverband von 1870 (KSV). Das bedeutet, dass immer größere Firmen in die Insolvenz schlittern und immer mehr Menschen ihren Job verlieren. Tatsächlich ist die Baubranche gleich nach der Industrie das zweite große Sorgenkind beim Arbeitsmarktservice (AMS).

Im August waren hier 18.592 Menschen auf Jobsuche. Das sind fast 14 Prozent mehr als noch vor einem Jahr. Ein Drittel der Arbeitskräfte am Bau sind keine österreichischen Staatsbürger. Und das kann durchaus unangenehme Folgen haben. Viele von ihnen kommen aus den östlichen EU-Ländern, und wenn sie längere Zeit keinen Job finden, gehen einige von ihnen wieder zurück. Zumal sich die Wirtschaft in Zentral- und Osteuropa derzeit deutlich besser entwickelt als in Österreich. Andere wechseln wiederum die Branche.

Und sollte die lang erhoffte Erholung im Bausektor dann doch wiederkommen, kann es sein, dass sowohl Arbeitskräfte fehlen, um Wohnungen zu bauen oder den älteren Baubestand für den Klimawandel fit zu machen, als auch Firmen, die die Bau- und Umbauaufträge ausführen. Und dann steigen die Preise noch mal.

Auf Irrwegen im Förderdschungel

In den vergangenen Jahren, als das Geld noch billig war, hatte die Wohnbauförderung massiv an Attraktivität eingebüßt. Während etwa 1990 das Fördervolumen 1,5 Prozent der Wirtschaftsleistung betrug, waren es im Jahr 2022 nur mehr 0,4 Prozent. Österreichweit wurden 2022 nur noch 18.500 Wohneinheiten gefördert. Zum Vergleich: 2018 waren es noch 27.600. Der Förderungsdurchsatz – das Verhältnis von baubewilligten zu geförderten Bauten – sank bei Eigenheimen österreichweit auf unter 15 Prozent.

Für Kreutzer vom Beratungsunternehmen Kreutzer, Fischer und Partner wäre aber eben genau diese Wohnbauförderung, ein gewichtiger Hebel, um wieder mehr Wohnraum zu schaffen. „Es ist ein großes Übel, dass die Wohnbauförderung nicht mehr zweckgewidmet ist. Aber es ist fast ein größeres Übel, dass sie nicht valorisiert wird“, meint er. Die Wohnbauförderung beträgt nicht ganz drei Milliarden Euro pro Jahr, für alle Bundesländer. In den vergangenen Jahren ist sie aber nicht ausschließlich in das Bauen von Wohnungen und Häusern geflossen, sondern oft in Kreisverkehre, Spielplätze oder ins Budget, um Budgetlöcher zu stopfen.

Um den Wohnbau wieder anzukurbeln und die Eigentumsquote zu erhöhen, hat die Bundesregierung viel Geld in die Hand genommen und im Frühjahr ein Wohnbaupaket beschlossen. „Ein breites Bündel an Maßnahmen, das sehr gekonnt zusammengestellt wurde“, urteilt Wohnbauforscher Wolfgang Amann. Das Paket umfasst Zweckzuschüsse für großvolumigen Neubau und Sanierung, Zinsstützungen für Darlehen für Häuslbauer, die befristete Abschaffung von Gebühren für Eigentum, eine Neuauflage des Handwerkerbonus, eine Ausweitung des sozialpolitisch effektiven Instruments „Wohnschirm“ sowie steuerlichen Maßnahmen für die gewerbliche Wohnungswirtschaft. Zuletzt wurde zudem die Bundesverfassung angepasst, um den Ländern mehr Spielräume bei der Einführung einer Leerstandsabgabe und der Vertragsraumordnung zu geben.

„Aber die Implementierung ist anspruchsvoll“, so der Geschäftsführer des IIBW (Institut für Immobilien, Bauen und Wohnen). Nach der rechtlichen Verankerung auf Bundesebene müssen die entsprechenden Förderungsgesetze in den Bundesländern beschlossen werden. Das dauert. Es ist nicht sichergestellt, dass es allen Ländern gelingen wird, das frische Geld in voller Höhe abzuholen“, sagt Amann.

Kaufen oder Zuwarten?

Jahrelang waren Zinssitzungen der Europäischen Zentralbank (EZB) höchstens eine kurze Meldung auf den Newsportalen wert. Der Leitzins – also jener Zinssatz, zu dem Banken Geld bei der EZB anlegen oder ausleihen können – verharrte viele Jahre um die Nullgrenze. Geld war billig, und die Immobilienpreise kannten nur eine Richtung – steil nach oben. Seit nunmehr zwei Jahren sorgen die Auftritte der EZB-Chefin Christin Lagarde schon Tage davor für Schnappatmung auf den Märkten. So auch am Donnerstag, als sie heuer das zweite Mal verkündete, dass der Leitzins sinkt – um 0,25 Prozentpunkte –, weil ja auch die Inflation im Euroraum gesunken ist.

Und jetzt? Niedrigere Zinsen, bedeuten günstigere Kredite, und damit wird auch Eigentum auf Pump zumindest ein kleines bisschen billiger. Für all jene, die wegen der höheren Zinsen mit dem Immobilienkauf zugewartet haben, ist jetzt ein guter Zeitpunkt, den aufgeschobenen Kauf nachzuholen, meint etwa WIFO-Experte Klien. Wer also trotz hoher Inflation Geld auf die Seite legen konnte oder gerade frisch geerbt hat, kann getrost wieder beginnen, die Immobilien-Seiten zu durchforsten. Für Mieterinnen und Mieter wie Katharina G. heißt es weitersuchen und auf Schnäppchen warten.

Marina Delcheva

leitet das Wirtschafts-Ressort. Davor war sie bei der "Wiener Zeitung".

Christina Hiptmayr

war bis Oktober 2024 Wirtschaftsredakteurin und Moderatorin von "Vorsicht, heiß!", dem profil-Klimapodcast.